Bảo hiểm du lịch PVI

Bảo hiểm du lịch PVI là một trong những sản phẩm bảo hiểm du lịch tốt trên thị trường giúp bạn và người thân an tâm hơn để tận hưởng chuyến hành trình của mình

Về Bảo hiểm PVI

Tổng quan về bảo hiểm PVI

Giới thiệu chung

Tiền thân là Công ty Bảo hiểm Dầu khí Việt Nam thành lập năm 1996, đến năm 2006, PVI là một trong những doanh nghiệp đầu tiên tại Việt Nam thực hiện cổ phần hóa trở thành Tổng công ty Cổ phần Bảo hiểm Dầu khí Việt Nam và niêm yết trên sàn chứng khoán năm 2007 với mã chứng khoán PVI. Tháng 8/2011, PVI đã tiếp tục thực hiện tái cấu trúc theo mô hình công ty mẹ – công ty con. Trong đó, Công ty mẹ PVI Holdings thực hiện các chức năng: quản trị vốn, đầu tư, chiến lược – kế hoạch, tổ chức nhân sự, thương hiệu và công nghệ thông tin; các đơn vị thành viên thực hiện chức năng kinh doanh trong các lĩnh vực cốt lõi:

– Tổng công ty Bảo hiểm PVI kinh doanh bảo hiểm phi nhân thọ

– Tổng công ty Cổ phần Tái bảo hiểm PVI kinh doanh tái bảo hiểm

– Công ty Cổ phần Quản lý Quỹ PVI hoạt động trong lĩnh vực quản lý tài sản và đầu tư tài chính

Trải qua 25 năm hình thành và phát triển, PVI đã nhận được nhiều phần thưởng và danh hiệu cao quý: danh hiệu Anh hùng Lao động; Huân chương Độc lập hạng Ba; Huân chương Lao động hạng Nhất, Nhì, Ba; Forbes Việt Nam vinh danh trong Danh sách “50 Công ty Niêm yết Tốt nhất Việt Nam”; tổ chức đánh giá thương hiệu quốc tế Brand Finance bình chọn trong danh sách “50 Thương hiệu giá trị nhất Việt Nam”, thường xuyên nằm trong Danh sách Top 500 Doanh nghiệp lớn nhất Việt Nam, Thương hiệu Mạnh Việt Nam…

Hiện tại, Tổ chức xếp hạng quốc tế A.M Best xếp hạng năng lực tài chính của Bảo hiểm PVI ở mức B++ (Tốt) và Tái bảo hiểm PVI ở mức B+ (Tốt).

Thành lập năm 1996, Tổng công ty Cổ phần Bảo hiểm Dầu khí Việt Nam (PVI) phát triển từ một công ty bảo hiểm nội bộ thuộc Tổng công ty Dầu khí Việt Nam (nay là Tập đoàn Dầu khí Quốc gia Việt Nam – PVN) trở thành nhà bảo hiểm công nghiệp số một Việt Nam, dẫn đầu trong các lĩnh vực trọng yếu của thị trường bảo hiểm như Năng lượng (chiếm thị phần tuyệt đối), Hàng hải, Tài sản – Kỹ thuật… và quan trọng hơn, PVI đang sẵn sàng hướng tới trở thành một Định chế Tài chính – Bảo hiểm quốc tế.

Chiến lược và tầm nhìn

Chiến lược và tầm nhìn của PVI đến năm 2025 là trở thành một Định chế Tài chính – Bảo hiểm hàng đầu và có thương hiệu mạnh thông qua việc chiếm lĩnh thị trường trong nước, phát triển ra thị trường quốc tế đối với mảng kinh doanh Bảo hiểm và triển khai mạnh các hoạt động đầu tư Tài chính một cách sâu rộng.

Thông tin sản phẩm

Đối tượng bảo hiểm

Công dân Việt Nam, người nước ngoài đang cư trú hợp pháp tại Việt Nam có độ tuổi từ đủ 06 tuần tuổi đến 80 tuổi;

Trẻ em dưới 10 tuổi phải được 1 người từ 18 tuổi trở lên và không bị mất hoặc hạn chế năng lực hành vi dân sự đi kèm và được bảo hiểm trong cùng một hợp đồng bảo hiểm.

Phạm vi bảo hiểm

Khi được bảo vệ bởi bảo hiểm du lịch quốc tế của Bảo hiểm PVI, với phạm vi bảo hiểm toàn cầu, quý khách được Bảo hiểm PVI đảm bảo chi trả các chi phí phát sinh khi gặp rủi ro ốm đau, tại nạn không may trong chuyến đi, gồm:

Chi phí y tế do tai nạn, ốm đau, bệnh tật với mức bảo vệ lên đến 2 tỷ đồng;

Dịch vụ cứu trợ y tế và hỗ trợ du lịch được thực hiện bởi công ty Công ty cứu trợ khẩn cấp International SOS (Hotline 00 8428 38275328), quý khách có thể gọi tới số máy trên để được cung cấp miễn phí các thông tin cần thiết trước chuyến đi và gọi trợ giúp khi gặp sự cố trong suốt chuyến đi;

Chi trả trường hợp tử vong hoặc thương tật do tai nạn;

Trợ cấp tiền mặt khi nằm viện;

Hỗ trợ chi phí học hành của trẻ em trong trường hợp người được bảo hiểm bị tử vong;

Ngoài ra, Bảo hiểm PVI mở rộng bảo hiểm cho các chi phí phát sinh do

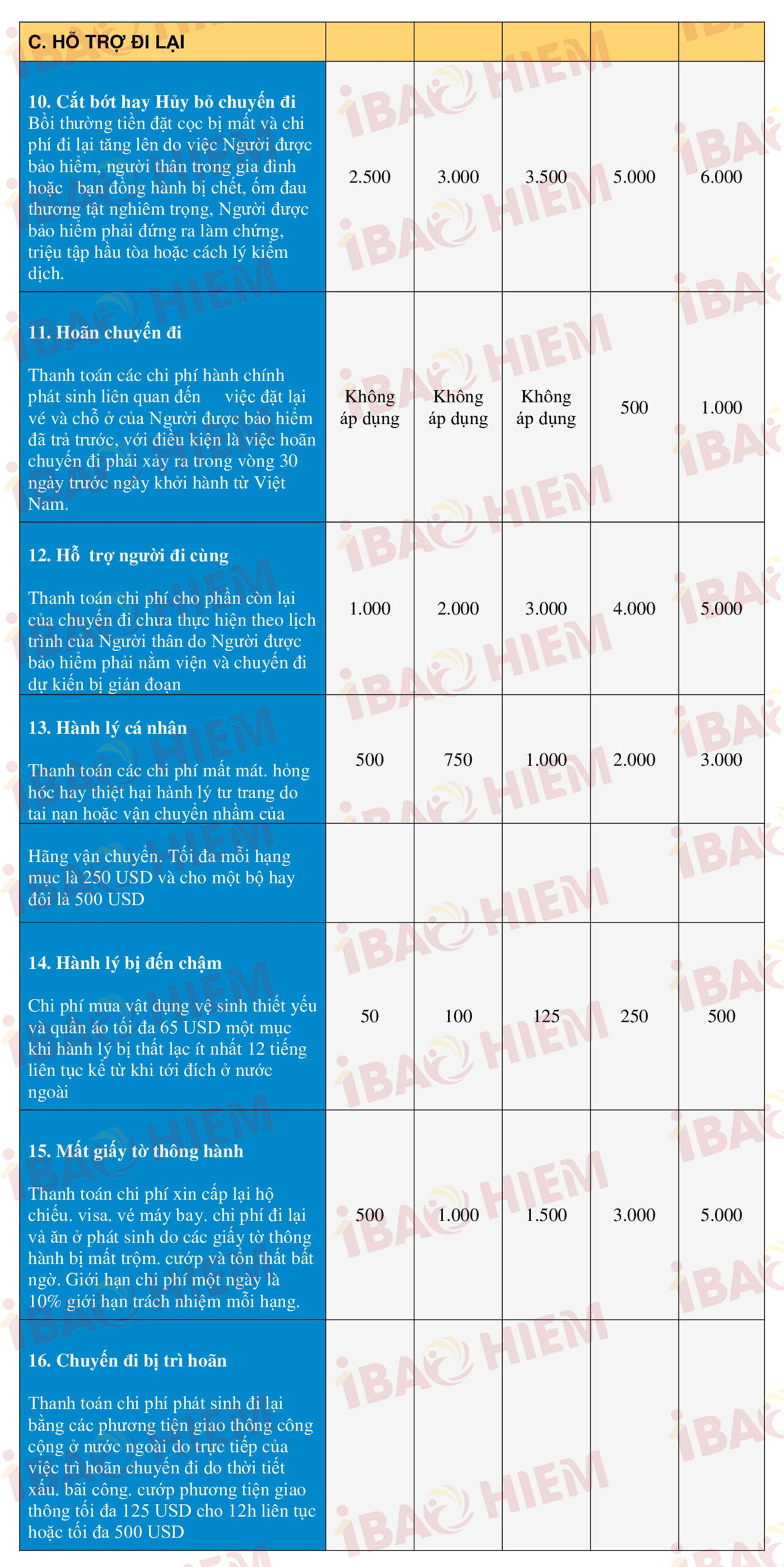

Nhận hành lý chậm;

Mất giấy tờ thông hành;

Cắt ngắn hay hủy bỏ chuyến đi;

Chuyến đi bị trì hoãn;

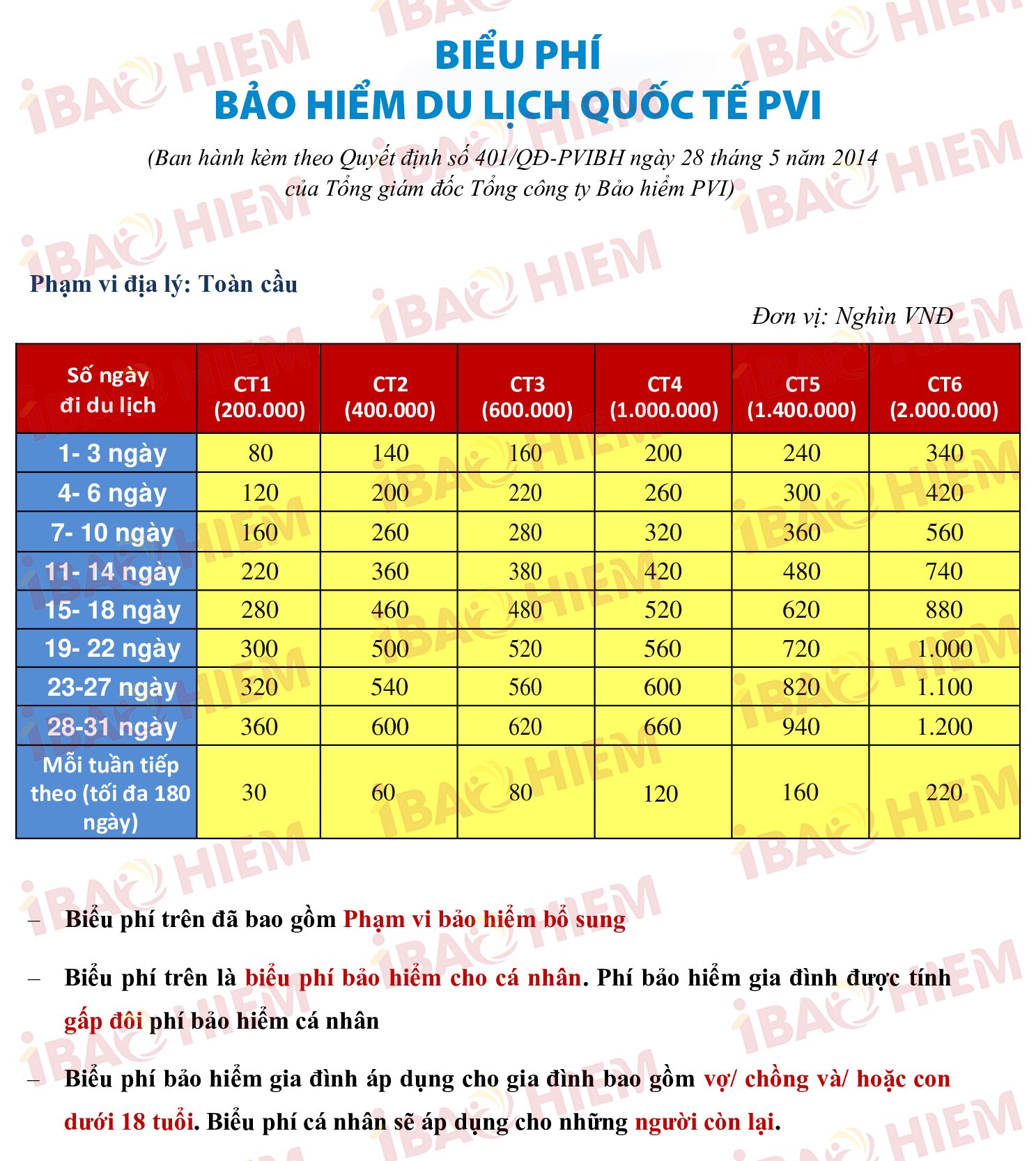

Biểu phí và quyền lợi

Quyền lợi

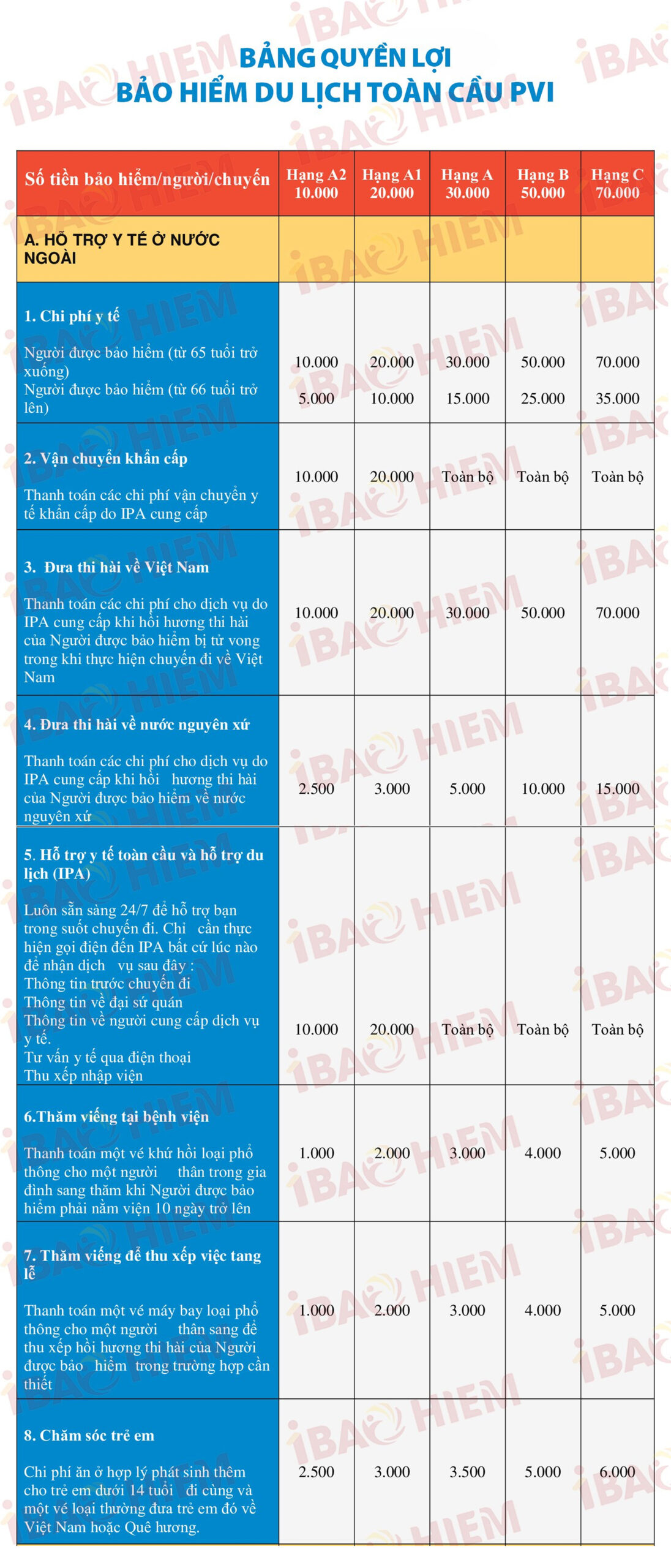

Tại đây xin giới thiệu tới quý khách hàng bảng quyền lợi của bảo hiểm du lịch PVI

Đơn vị tính: Triệu VNĐ

| PHẠM VI BẢO HIỂM | GIỚI HẠN TRÁCH NHIỆM | |||||

| Chương trình 1 | Chương trình 2 | Chương trình 3 | Chương trình 4 | Chương trình 5 | Chương trình 6 | |

| 1. Chi phí y tế (phát sinh do tai nạn, ốm đau trong thời hạn bảo hiểm) | ||||||

| Người được bảo hiểm ≤ 70 tuổi | 200 | 400 | 600 | 1.000 | 1.400 | 2.000 |

| Người được bảo hiểm > 70 tuổi | 100 | 200 | 300 | 500 | 800 | 800 |

| 1.1 Điều trị ngoại trú: tiền khám bệnh, tiền thuốc theo kê đơn của bác sỹ, tiền chụp X.quang và các xét nghiệm chẩn đoán do bác sỹ chỉ định. | 10 | 20 | 30 | 50 | 80 | 80 |

| 1.2 Dụng cụ y tế cần thiết cho việc điều trị gãy chi như băng nẹp và phương tiện trợ giúp cho việc đi bộ do bác sỹ chỉ định.1.3 Việc trị liệu học bức xạ, liệu pháp ánh sáng và các phương pháp điều trị tương tự khác do bác sỹ chỉ định. 1.4 Điều trị răng, nhưng chỉ để giảm đau răng cấp tính. 1.5 Điều trị nội trú tại một bệnh viện, được một bác sỹ theo dõi chặt chẽ, có đầy đủ các phương tiện chẩn đoán và điều trị. 1.6 Phẫu thuật (bao gồm cả các chi phí liên quan đến cuộc phẫu thuật). |

Toàn bộ |

Toàn bộ |

Toàn bộ |

Toàn bộ |

Toàn bộ |

Toàn bộ |

| 1.7 Hỗ trợ chi phí cho việc điều trị tiếp theo tại nước xuất hành trong vòng 90 ngày. | 10 | 20 | 30 | 50 | 80 | 80 |

| 2. Trợ cứu y tế & Hỗ trợ du lịch | ||||||

| 2.1 Dịch vụ hỗ trợ du lịch a. Thông tin trước chuyến đi b. Thông tin về đại sứ quán c. Những vấn đề dịch thuật d. Những vấn đề về pháp luật e. Thông tin về người cung cấp dịch vụ y tế |

Toàn bộ | Toàn bộ | Toàn bộ | Toàn bộ | Toàn bộ | Toàn bộ |

| 2.2 Vận chuyển khẩn cấp. Vận chuyển khẩn cấp Người được bảo hiểm tới cơ sở y tế gần nhất có khả năng cung cấp dịch vụ y tế thích hợp. |

Toàn bộ | Toàn bộ | Toàn bộ | Toàn bộ | Toàn bộ | Toàn bộ |

| 2.3 Hồi hương. Chi phí đưa Người được bảo hiểm về Việt Nam hoặc Quê hương (bao gồm cả chi phí cho thiết bị y tế di động và nhân viên y tế đi kèm) khi PVI và Công ty cứu trợ thấy cần thiết. |

Toàn bộ | Toàn bộ | Toàn bộ | Toàn bộ | Toàn bộ | Toàn bộ |

| 2.4 Bảo lãnh thanh toán viện phí. Bảo lãnh thanh toán viện phí trực tiếp cho bệnh viện trong trường hợp nhập viện và tổng viện phí ước tính vượt quá 50.000.000 đồng hoặc USD 2,500. |

Toàn bộ | Toàn bộ | Toàn bộ | Toàn bộ | Toàn bộ | Toàn bộ |

| 2.5 Chi phí ăn ở đi lại bổ sung. Chi phí tương đương 01 vé máy bay loại thông thường cho thành viên trong gia đình hoặc người đi kèm cùng tham gia đơn bảo hiểm này trở về Việt Nam và các chi phí ăn ở, đi lại mà Người được bảo hiểm, thành viên trong gia đình, hoặc Người đi kèm cùng tham gia đơn bảo hiểm này phát sinh thêm do Người được bảo hiểm cần thiết phải điều trị thương tật hoặc ốm đau. |

20 | 40 | 50 | 70 | 100 | 140 |

| 2.6 Chi phí cho thân nhân đi thăm. Chi phí đi lại và ăn ở cho một người thân trong gia đình đi thăm khi Người được bảo hiểm phải nằm viện trên 10 ngày hay ở trong tình trạng không thể qua khỏi hay bị tử vong ở nước ngoài. |

40 | 60 | 70 | 100 | 140 | 180 |

| 2.7 Đưa trẻ em hồi hương. Chi phí đi lại và ăn ở cần thiết phát sinh thêm cho một trẻ em dưới 14 tuổi để đưa trẻ em đó về Việt Nam hoặc Quê hương. |

40 | 60 | 70 | 100 | 140 | 140 |

| 2.8 Vận chuyển thi hài/chôn cất/mai táng. Vận chuyển hài cốt của Người được bảo hiểm về Việt Nam hoặc Quê hương hoặc mai táng ngay tại nước sở tại theo yêu cầu của gia đình Người được bảo hiểm. |

80 | 100 | 140 | 200 | 300 | 400 |

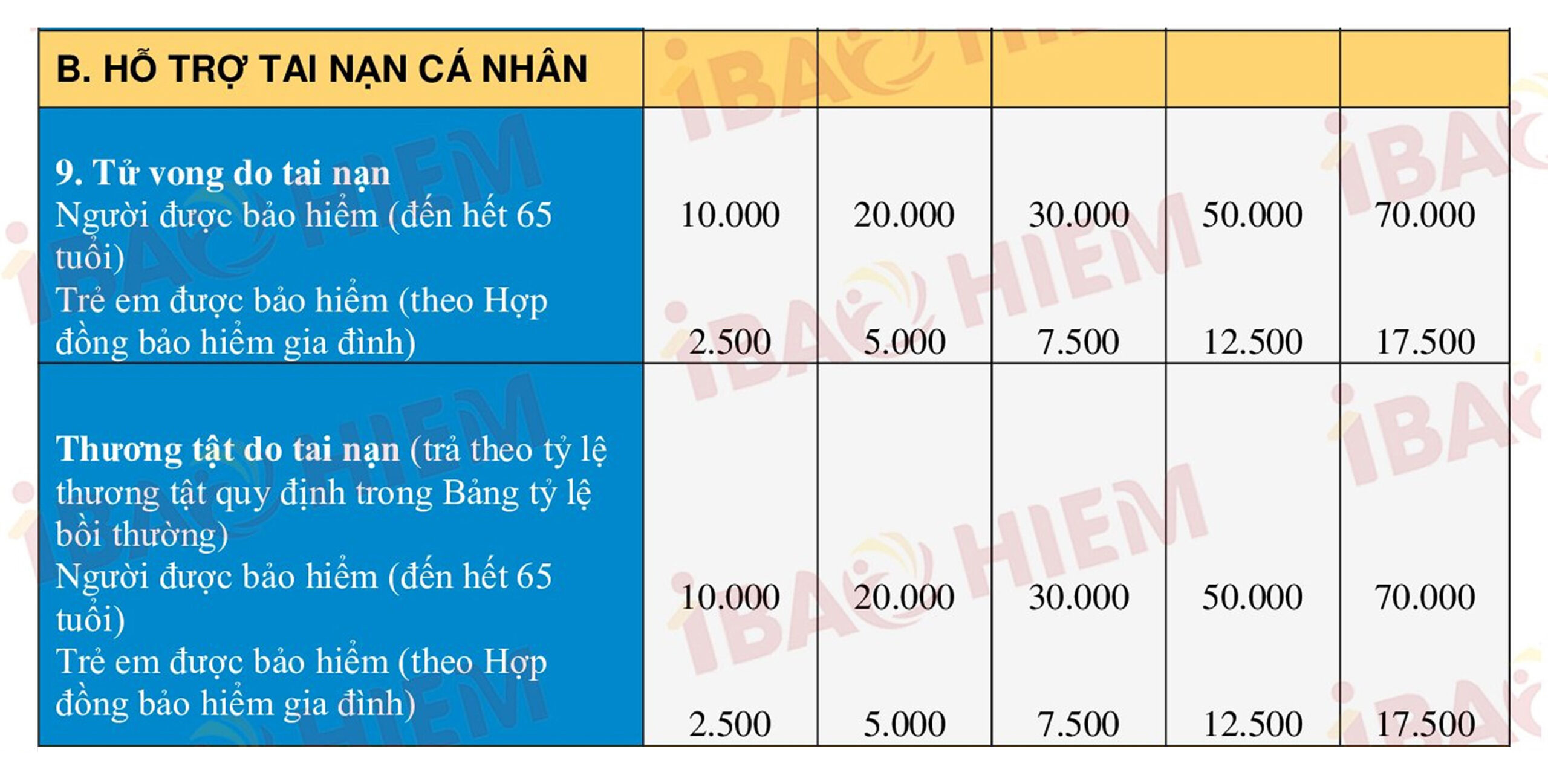

| 3. Tai nạn cá nhân Tử vong hoặc thương tật toàn bộ vĩnh viễn do tai nạn bao gồm mất một hoặc nhiều chi, mất khả năng nhìn của một hoặc hai mắt (không áp dụng cho những người từ 70 đến 80 tuổi). |

200 | 400 | 600 | 1.000 | 1.400 | 2.000 |

| 4. Trợ cấp tiền mặt Hỗ trợ 600.000 đồng cho mỗi ngày nằm viện điều trị bệnh, thương tật tại nước ngoài. |

3 | 6 | 6 | 9 | 12 | 15 |

| 5. Hỗ trợ chi phí học hành của trẻ em Hỗ trợ chi phí học tập dành cho mỗi người con trong giá thú của Người được bảo hiểm (duới 18 tuổi hoặc dưới 23 tuổi hiện đang tham gia học chính khoá tại các trường đại học hay cao đẳng được nhà nước công nhận) trong trường hợp Người được bảo hiểm bị tử vong do tai nạn. |

3 | 6 | 10 | 14 | 20 | 30 |

| PHẠM VI BẢO HIỂM BỔ SUNG | ||||||

| 6. Nhận hành lý chậm Thanh toán chi phí mua các vật dụng vệ sinh cá nhân thiết yếu và quần áo vì lý do hành lý bị trì hoãn, thất lạc ít nhất 12 giờ liên tục kể từ khi tới đích. |

1 | 2 | 2,5 | 5 | 10 | 10 |

| 7. Mất giấy tờ thông hành Chi phí xin cấp lại hộ chiếu, visa, vé máy bay đã bị mất cùng chi phí đi lại và ăn ở phát sinh do việc bị mất các giấy tờ đó. Giới hạn bồi thường tối đa một ngày là 10% của mức giới hạn cho của quyền lợi này. |

10 | 20 | 30 | 60 | 100 | 100 |

| 8. Cắt ngắn hay hủy bỏ chuyến đi Bồi thường tiền đặt cọc không được hoàn lại cho chuyến đi và chi phí đi lại tăng lên vì cắt ngắn hay hủy chuyến do Người được bảo hiểm bị tử vong, ốm đau thương tật nghiêm trọng, phải ra làm chứng hay hầu toà hoặc được cách ly để kiểm dịch. |

30 | 60 | 90 | 100 | 150 | 150 |

| 9. Chuyến đi bị trì hoãn Chuyến bay hay bất kỳ phương tiện vận chuyển nào của Người được bảo hiểm bị trì hoãn trong thời hạn bảo hiểm do điều kiện thời tiết xấu, bãi công, cướp phương tiện giao thông, lỗi máy móc hay kỹ thuật của máy bay hay các phương tiện vận chuyển. |

– Tối đa 2.500.000 đồng cho 12 giờ liên tục bị trì hoãn, hoặc – Tối đa 10.000.000 đồng trong trường hợp phát sinh chi phí đi lại bằng các phương tiện giao thông công cộng do hậu quả trực tiếp của việc trì hoãn chuyến đi nhưng chỉ với điều kiện Người được bảo hiểm phải thay đổi tuyến đi do bị huỷ bỏ xác nhận giữ vé trước đây. |

|||||

| * ĐIỀU KHOẢN BỔ SUNG 1. Điều khoản về tỷ giá Theo điều khoản này, các bên thỏa thuận: Với các chi phí phát sinh tại các Quốc gia ngoài Việt Nam, mà tại Quốc gia đó đang có bất ổn về kinh tế – chính trị – xã hội theo khuyến cáo của tổ chức quốc tế, hoặc Quốc gia có tồn tại 2 chế độ tỷ giá với đồng ngoại tệ (là tỷ giá thực tế và tỷ giá quy định hành chính) và nhiều Ngân hàng thương mại tại Việt Nam không có giao dịch đồng tiền của Quốc gia đó, thì đồng ý dùng tỷ giá thực tế được công bố trên website www.exchangerate.com để làm cơ sở quy đổi và chi trả bảo hiểm đối với Hồ sơ yêu cầu bồi thường theo quyền lợi bảo hiểm của Hợp đồng bảo hiểm. 2. Điều khoản Dịch thuật Khi người được bảo hiểm khám và điều trị ở nước ngoài thuộc phạm vi địa lý bảo hiểm của HĐBH/ GCNBH đã tham gia tại Bảo hiểm PVI, nếu ngôn ngữ trên các chứng từ y tế, chứng từ thanh toán không phải tiếng Anh, NĐBH có trách nhiệm dịch thuật có công chứng các tài liệu đó ra tiếng Việt gửi kèm Hồ sơ yêu cầu Bảo hiểm về Bảo hiểm PVI để được xem xét chi trả bảo hiểm (chi phí dịch thuật công chứng thuộc trách nhiệm của người được bảo hiểm). Điều khoản này chỉ áp dụng với HĐBH/ GCNBH có phạm vi điều trị tại nước ngoài |

||||||

Xem thêm: Bảng quyền lợi Bảo hiểm du lịch PVI file ảnh tại đây

Biểu phí

Một số định nghĩa

Người được bảo hiểm: là người có tên trong Giấy yêu cầu bảo hiểm, được Bảo hiểm PVI cấp Giấy chứng nhận bảo hiểm và hiệu lực bảo hiểm đã được xác nhận.

Tuổi của Người được bảo hiểm: được tính theo năm dương lịch (tính từ năm sinh theo giấy khai sinh hoặc chứng minh nhân dân hoặc hộ chiếu)

Công ty cứu trợ khẩn cấp: là Công ty cứu trợ quốc tế được Bảo hiểm PVI uỷ quyền và thay mặt Bảo hiểm PVI thực hiện các hoạt động cứu trợ.

Thành viên trong gia đình: là vợ/chồng hợp pháp của Người được bảo hiểm, con (con đẻ hoặc con nuôi), anh chị em ruột, anh chị em dâu/rể, bố mẹ đẻ, bố mẹ vợ/chồng, ông bà, cháu, người bảo hộ hợp pháp, bố dượng, mẹ kế hay con riêng của vợ/chồng của Người được bảo hiểm.

Nước xuất hành: là nước Cộng hoà xã hội chủ nghĩa Việt Nam. Nước xuất hành và Nước cư trú sẽ có cùng nghĩa và có thể sử dụng thay thế lẫn nhau.

Quê hương: là quốc gia nơi Người được bảo hiểm được sinh ra và/hoặc có quyền công dân.

Hợp đồng bảo hiểm: Là sự thoả thuận giữa người được bảo hiểm và Bảo hiểm PVI, theo đó Người được bảo hiểm có nghĩa vụ đóng phí bảo hiểm đầy đủ và Bảo hiểm PVI cung cấp bảo hiểm

theo các điều kiện, điều khoản của Quy tắc bảo hiểm này.

Giấy yêu cầu bảo hiểm, Giấy chứng nhận bảo hiểm, Quy tắc bảo hiểm, các sửa đổi bổ sung được Bảo hiểm PVI chấp thuận (nếu có) và các thoả thuận khác bằng văn bản (nếu có) là bộ phận không thể tách rời của Hợp đồng bảo hiểm.

Thời hạn bảo hiểm: là khoảng thời gian bảo hiểm có hiệu lực, được ghi trên Giấy chứng nhận bảo hiểm và bất kỳ Sửa đổi bổ sung nào đã được Bảo hiểm PVI chấp thuận.

Bệnh viện: là một cơ sở khám chữa bệnh hợp pháp được xây dựng tại nước sở tại và đáp ứng các điều kiện sau:

- Có khả năng và phương tiện chẩn đoán bệnh, điều trị và phẫu thuật.

- Có điều kiện thuận lợi và có giấy phép cho việc điều trị nội trú và có phiếu theo dõi sức khỏe hàng ngày cho mỗi bệnh nhân.

- Không phải là nơi dùng để nghỉ ngơi hoặc điều dưỡng hay một cơ sở đặc biệt dành riêng cho người già, hoặc để cai nghiện rượu, ma túy, chất kích thích hoặc để điều trị các căn bệnh rối loạn tâm thần, phong.

Bác sỹ: là người có giấy phép hành nghề khám chữa bệnh hợp pháp theo luật của nước sở tại nơi Người được bảo hiểm điều trị và chỉ thực hiện việc điều trị cho Người được bảo hiểm trong phạm vi lĩnh vực chuyên môn và giấy phép hành nghề của mình, nhưng loại trừ trường hợp Bác sỹ là thành viên trong gia đình của Người được bảo hiểm

Tai nạn: là sự kiện bất ngờ hay không lường trước, gây ra bởi một lực từ bên ngoài, mạnh và có thể nhìn thấy được, tác động lên cơ thể Người được bảo hiểm trong thời hạn bảo hiểm, là nguyên nhân trực tiếp dẫn đến tử vong hoặc thương tật thân thể cho Người được bảo hiểm và xảy ra ngoài sự kiểm soát của Người được bảo hiểm.

Ốm đau: Là tình trạng cơ thể có dấu hiệu của một bệnh lý khác với tình trạng sức khỏe bình thường cần thiết phải điều trị y tế.

Tình trạng khẩn cấp: là tình trạng sức khoẻ của Người được bảo hiểm thay đổi đột ngột, ngẫu nhiên phải có sự can thiệp điều trị y tế cấp cứu hoặc phẫu thuật để tránh đe doạ đến tính mạng.

Tàn tật: là hậu quả của ốm đau hay thương tật, và bất kỳ triệu chứng, di chứng hay biến chứng nào của nó. Trong trường hợp là một thương tật thì nó bao gồm tất cả thương tật phát sinh từ cùng một sự kiện hay một loạt các sự kiện kế tiếp nhau.

Thương tật: là thương tật thân thể (loại trừ các loại bệnh tâm thần) phát sinh toàn bộ và duy nhất từ một tai nạn, độc lập với tất cả những nguyên nhân khác (i) trực tiếp dẫn đến tử vong trong vòng 12 tháng (lịch dương) kể từ ngày tai nạn, hoặc (ii) cần thiết phải có điều trị y tế và/hoặc phẫu thuật.

Thương tật toàn bộ vĩnh viễn: là thương tật từ 81% trở lên hoặc mất hoàn toàn khả năng làm công việc thường làm hoặc bị mất hoàn toàn khả năng lao động trong vòng 52 tuần liên tục và sau khi kết thúc thời hạn này không có hy vọng sức khoẻ được cải thiện.

Thương tật hay ốm đau trầm trọng: Khi áp dụng đối với Người được bảo hiểm thì được hiểu là tình trạng sức khoẻ của Người được bảo hiểm cần có phác đồ điều trị của một bác sỹ và theo ý kiến của bác sỹ thì Người được bảo hiểm không đủ sức khoẻ để thực hiện hay tiếp tục chuyến đi của mình. Khi áp dụng đối với một thành viên trong gia đình của Người được bảo hiểm, khái niệm này được hiểu là tình trạng thương tích hay ốm đau được bác sỹ xác định là nguy hiểm đến tính mạng và khiến cho Người được bảo hiểm buộc phải trì hoãn hay huỷ bỏ chuyến đi.

Bệnh có sẵn: là tình trạng sức khoẻ của Người được bảo hiểm đã được chẩn đoán mắc bệnh; hoặc đã xuất hiện triệu chứng mà thông thường cần phải đi khám, điều trị; hoặc do có tình trạng đó mà chuyên gia y tế đã khuyên là Người được bảo hiểm nên điều trị, bất kể Người được bảo hiểm đã thực hiện điều trị hay chưa, xảy ra vào bất kỳ thời gian nào trong vòng 12 tháng trước ngày tham gia bảo hiểm.

Mất một chi: là tình trạng bị cắt rời một cánh tay tại vị trí từ cổ tay trở lên hay một cẳng chân tại vị trí từ mắt cá chân trở lên.

Mất mắt: là mù toàn bộ hay mất vĩnh viễn khả năng nhìn của mắt.

Thuốc kê theo đơn của bác sỹ: là những loại thuốc được bán và sử dụng theo đơn thuốc của bác sỹ và quy định của pháp luật.

Nằm viện: là việc bệnh nhân cần thiết phải điều trị trong ngày và/hoặc điều trị nội trú ít nhất là 24 giờ và phải có giấy nhập viện (và/hoặc ra viện) do bệnh viện cấp.

Điều trị ngoại trú: là việc điều trị y tế khi Người được bảo hiểm cần thiết phải điều trị ốm đau, bệnh tật hoặc tai nạn tại bệnh viện mà không phải nằm viện.

Hành động khủng bố: là một hành động hay sự đe doạ bằng bạo lực hoặc hành động gây tổn hại đến cuộc sống của con người, tài sản vô hình hoặc hữu hình hay cơ sở hạ tầng mà có ý định hay mục đích ép buộc chính phủ hay đặt dân chúng trong tình trạng sợ hãi.

Dịch bệnh: Theo công bố của Cơ quan chức năng.

Thủ tục giải quyết bồi thường

Thủ tục khiếu nại nhận tiền bảo hiểm khi xảy ra rủi ro:

Ngoài trường hợp khám điều trị nội trú ở nước ngoài được International SOS bảo lãnh chi phí khám chữa bệnh, các trường hợp khác Quý khách thu thập hồ sơ chứng từ và yêu cầu Bảo hiểm PVI trả tiền bảo hiểm tại Việt Nam (sau khi đi du lịch về ).

Hồ sơ yêu cầu trả tiền bảo hiểm du lịch quốc tế gồm:

Trong trường hợp tai nạn: Hồ sơ bệnh án của bệnh viện hay của bác sỹ cung cấp những chi tiết về tính chất của thương tật, mức độ và thời gian của thương tật, Giấy chứng nhận thương tật của bệnh viện (nếu có), biên bản của công an/Cơ quan có thẩm quyền nơi xảy ra tai nạn và trường hợp tử vong phải có một bản sao Giấy chứng tử và biên bản điều tra liên quan.

Trường hợp khiếu nại về chi phí y tế, hỗ trợ cấp cứu, chi phí huỷ bỏ/ cắt ngắn chuyến đi, nhận hành lý chậm, chuyến đi bị trì hoãn, trợ cấp tiền mặt: Tất cả hoá đơn, chứng từ, vé, cuống vé, hợp đồng hoặc các thoả thuận liên quan tới khiếu nại và trong trường hợp khiếu nại về điều trị y tế phải cung cấp đầy đủ hồ sơ bệnh án của bác sỹ trong đó ghi rõ về chẩn đoán của bệnh tật được điều trị và ngày thương tật bắt đầu xảy ra và bản tóm tắt quá trình điều trị bao gồm cả đơn thuốc, giấy ra viện và các dịch vụ điều trị được cung cấp.

Trường hợp thanh toán hỗ trợ chi phí học hành của trẻ em cung cấp thêm: Bản sao giấy chứng tử và bản sao có công chứng Giấy khai sinh hợp lệ của trẻ em.

Trường hợp khiếu nại liên quan tới “Chuyến đi bị trì hoãn”, “Nhận hành lý chậm” cung cấp thêm chứng nhận của hãng hàng không hoặc hãng chuyên chở ghi rõ nguyên nhân, ngày, giờ và khoảng thời gian bị trì hoãn hoặc hành lý bị chuyển chậm.

Trường hợp mất giấy tờ thông hành cung cấp thêm xác nhận của Công an nơi xảy ra việc mất giấy tờ thông hành.

Lưu ý: khi phát sinh sự cố trong chuyến đi, Quý khách nên liên hệ với International SOS để được tư vấn thủ tục cũng như hồ sơ giấy tờ để khi về Việt Nam Bảo hiểm PVI có thể giải quyết nhanh chóng. Mẫu biểu các chứng từ phát sinh ở nước ngoài tuân thủ theo quy định của nước sở tại.