Bảo hiểm VBI Care

Chỉ từ 2.000đ mỗi ngày, trẻ từ 2 tháng tuổi đã có thể tham gia.

Sở hữu bảo hiểm sức khỏe Vietinbank (VBI Care) sẽ giúp gia đình bạn chủ động hoàn toàn với các rủi ro bất ngờ về sức khỏe. Với 6 chương trình từ thấp đến cao: Đồng, Bạc, Titan, Vàng, Bạch kim, Kim cương, Quý khách hàng hoàn toàn có thể cân nhắc lựa chọn gói bảo hiểm phù hợp.

Ưu điểm gói bảo hiểm sức khỏe VBI Care

- Bảo lãnh viện phí bằng Căn cước công dân/CMTND

- Dịch vụ bảo lãnh viện phí 24/7

- Gần 300 cơ sở y tế bảo lãnh cả nước, các bệnh viện cao cấp nổi tiếng

- Trẻ em từ 60 ngày tuổi được tham gia bảo hiểm

- Trẻ em dưới 6 tuổi có thể tham gia bảo hiểm cùng bố/mẹ hoặc tham gia độc lập

- Bồi thường nhanh chóng chỉ trong 5 ngày qua app My VBI

- Thời gian xử lý tối đa khi nộp hồ sơ trực tiếp trong 15 ngày làm việc.

- Tư vấn quyền lợi bảo hiểm và hỗ trợ giải quyết bồi thường 24/7 của Đại Lý Bảo Việt.

Điều kiện tham gia

- Độ tuổi tham gia: từ 60 ngày tuổi – 65 tuổi.

- Trẻ em dưới 6 tuổi có thể tham gia bảo hiểm cùng bố/ mẹ hoặc tham gia độc lập nhưng phí bảo hiểm tăng 30%. Chương trình của con không được phép cao hơn chương trình của bố/mẹ.

Đối tượng của hợp đồng bảo hiểm

1. Đối tượng của hợp đồng bảo hiểm:

Người được bảo hiểm là công dân Việt Nam hoặc người Nước ngoài đang cư trú hợp pháp tại Việt Nam từ 15 ngày tuổi đến 80 tuổi (tính theo năm dương lịch) tại thời điểm bắt đầu của thời hạn bảo hiểm của Hợp đồng bảo hiểm, trong mọi trường hợp Đơn bảo hiểm này sẽ chấm dứt đối với Cá nhân được bảo hiểm tại thời điểm kết thúc thời hạn bảo hiểm mà trong thời hạn đó Cá nhân được bảo hiểm đạt 80 tuổi.

VBI không nhận bảo hiểm đối với các đối tượng sau:

a. Người đang bị bệnh tâm thần, thần kinh, bệnh phong.

b. Người bị thương tật vĩnh viễn quá 50%.

c. Người đang trong thời gian điều trị bệnh hoặc thương tật.

2. Bên mua bảo hiểm chỉ có thể mua bảo hiểm cho những người sau đây:

a. Bản thân bên mua bảo hiểm;

b. Vợ, chồng, cha, mẹ của bên mua bảo hiểm;

c. Anh, chị, em ruột; người có quan hệ nuôi dưỡng và cấp dưỡng.

d. Người khác, nếu bên mua bảo hiểm có quyền lợi có thể được bảo hiểm.

Thời gian chờ

- 30 ngày với điều trị ốm đau, bệnh thông thường (bao gồm nha khoa)

- 90 ngày với điều trị bất thường trong quá trình mang thai và bệnh lý phát sinh trong thai kỳ.

- 90 ngày với tử vong do ốm đau, bệnh thông thường

- 365 ngày với điều trị hoặc tử vong do bệnh đặc biệt, bệnh/ thương tật có sẵn

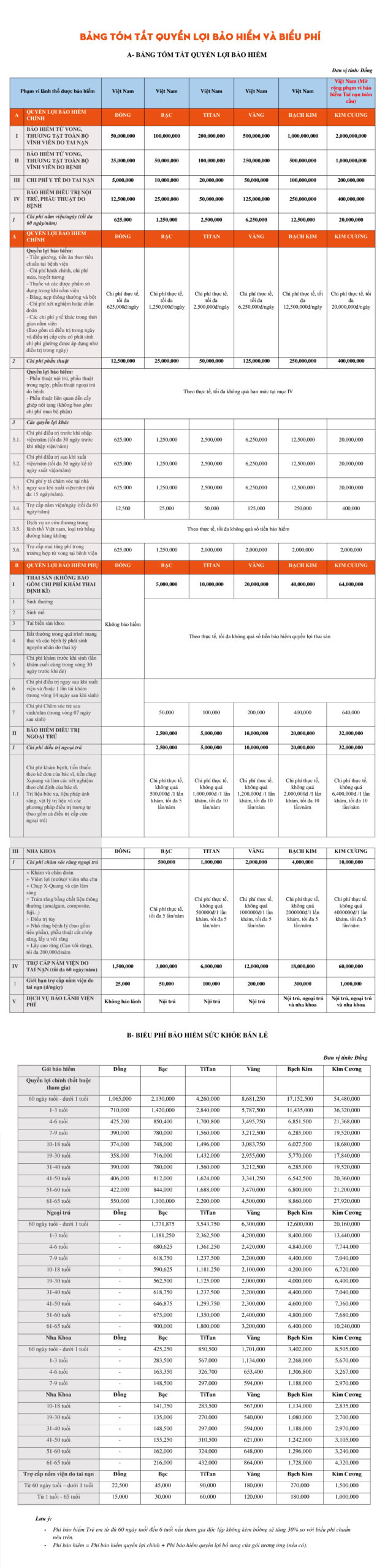

Bảng quyền lợi Bảo hiểm sức khỏe VBI Care

Số tiền bảo hiểm

Số tiền bảo hiểm hoặc phương thức xác định số tiền bảo hiểm được bên mua bảo hiểm và doanh nghiệp bảo hiểm thỏa thuận trong hợp đồng bảo hiểm.

Quyền lợi bảo hiểm

Được chia thành 02 phần:

a. Quyền lợi chính:

- Bảo hiểm tử vong, thương tật toàn bộ vĩnh viễn do tai nạn: Mức trách nhiệm từ 50 triệu đồng – 2 tỷ đồng

- Bảo hiểm tử vong, thương tật toàn bộ vĩnh viễn do bệnh: Mức trách nhiệm từ 25 triệu đồng – 1 tỷ đồng

- Danh sách bệnh viện bảo lãnh: 260 bệnh viện, phòng khám

- Chi phí y tế do tai nạn: từ 5 triệu đồng – 200 triệu đồng

- Bảo hiểm điều trị nội trú, phẫu thuật do bệnh: Chia thành các điều khoản nhỏ, đọc kĩ hơn trong bảng Quyền lợi.

b. Quyền lợi phụ:

- Thai sản: (hỗ trợ từ gói Bạc trở lên – áp dụng với người từ 19 – 50 tuổi). Giới hạn từ 5 triệu đồng – 64 triệu đồng. Chỉ được chi trả 100% khi vào bệnh viện công lập. Đồng chi trả 70/30 khi khách hàng vào bệnh viện tư, bệnh viện quốc tế (sau khi hết thời gian chờ của quy tắc bảo hiểm).

- Điều trị ngoại trú: giới hạn gói Bạc 500.000 đồng/ lần, gói Kim cương là 6.400.000 đồng/lần, tối đa 10 lần/năm và không quá tổng hạn mức gói bảo hiểm tham gia.

- Nha khoa: Có mức bảo hiểm từ 500.000 đồng – 10 triệu đồng, tối đa 5 lần/ năm. Cũng như thai sản chỉ được chi trả 100% khi vào bệnh viện công lập. Còn bệnh viện tư, quốc tế chi trả 70/30.

Bảo lãnh viện phí:

- Không bảo lãnh: Gói Đồng

- Bảo lãnh nội trú: Bạc, Titan, Vàng

- Bảo lãnh nội trú, ngoại trú và nha khoa: Bạch Kim, Kim Cương.

- Bảng biểu phí Bảo hiểm sức khỏe VBI Care

Bảng biểu phí và quyền lợi bảo hiểm sức khỏe VBICare

Hợp đồng bảo hiểm, thời hạn và hiệu lực bảo hiểm

1. Hợp đồng bảo hiểm

Hợp đồng bảo hiểm là sự thoả thuận giữa bên mua bảo hiểm và doanh nghiệp bảo hiểm, theo đó bên mua bảo hiểm phải đóng phí bảo hiểm, doanh nghiệp bảo hiểm phải trả tiền bảo hiểm cho người thụ hưởng khi xảy ra sự kiện bảo hiểm.

Hợp đồng bảo hiểm phải được lập thành văn bản. Bằng chứng giao kết hợp đồng bảo hiểm là Hợp đồng bảo hiểm, giấy chứng nhận bảo hiểm, đơn bảo hiểm, điện báo, telex, fax và các hình thức khác do pháp luật quy định.

2. Sửa đổi bổ sung

Là phần không thể tách rời Hợp đồng bảo hiểm/ Giấy chứng nhận bảo hiểm cung cấp các thông tin liên quan đến những thay đổi hoặc bổ sung đối với Hợp đồng/Giấy chứng nhận bảo hiểm nhưu thay đổi quyền lợi, thời gian bảo hiểm và danh sách tăng/giảm người được bảo hiểm… hoặc bất cứ thỏa thuận nào khác với Quy tắc bảo hiểm.

3. Thời hạn bảo hiểm

Thời hạn bảo hiểm là 1 năm, và được bắt đầu theo thỏa thuận của Hợp đồng hoặc tính từ 00:01h của ngày đó. Đối với các Hợp đồng bảo hiểm được tái tục liên tục hàng năm, ngày thời hạn bảo hiểm là ngày tái tục hợp đồng.

1/ Điều trị nội trú

Là điều trị y tế khi Người được bảo hiểm được bác sỹ khám và chỉ định, đã làm thủ tục nhập viện và nằm tại giường bệnh từ 24 giờ trở lên. Giấy ra/xuất viện là chứng từ cần thiết để yêu cầu bồi thường cho quyền lợi này.

2/ Điều trị trong ngày

Người được bảo hiểm được nhập viện để điều trị có phát sinh chi phí giường bệnh nhưng không lưu lại bệnh viện đủ 24 giờ/ngày. Chứng từ y tế thể hiện điều trị trong ngày là giấy ra viện, báo cáo y khoa , tóm tắt bệnh án (thể hiện ngày ra – vào)

3/ Bệnh

Là tình trạng cơ thể có dấu hiệu của bệnh lý khác với tình trạng sức khỏe bình thường.

4/ Bệnh đặc biệt

Theo Quy tắc bảo hiểm này, những bệnh sau đây được hiểu là bệnh đặc biệt và được xác định theo kết luận cuối cùng của bác sỹ tại hồ sơ bệnh án/chứng từ y tế, bao gồm các bệnh được liệt kê tại Phụ lục 1

5/ Bệnh có sẵn

a. Là tình trạng bệnh có từ trước ngày bắt đầu thời hạn bảo hiểm theo Hợp đồng bảo hiểm/ Giấy chứng nhận bảo hiểm mà Người được bảo hiểm:

– Đã phải điều trị trong vòng 3 năm gần đây, hoặc

– Triệu chứng bệnh/thời điểm khởi phát bệnh đã xuất hiện hoặc đã xảy ra từ trước ngày bắt đầu thời hạn bảo hiểm, mà Người được bảo hiểm đã biết hoặc ý thức được cho dù Người được bảo hiểm có thực sự khám, điều trị hay không.

b. Bệnh có sẵn bao gồm bệnh mãn tính/ mạn tính (không bao gồm đợt cấp tính của bệnh mãn tính/ mạn tính).

6/ Bệnh/dị tật bẩm sinh (bao gồm các thuật ngữ dị dạng/khuyết tật)

Là các bất thường bộc lộ sớm hay tiềm ẩn, có thể xuất hiện muộn về di truyền,về gen, về hình dạng,về cấu trúc, về chức năng, về chuyển hóa hoặc vị trí của các bộ phận cơ thể trong giai đoạn phát triển bào thai hay xuất hiện muộn trong các giai đoạn phát triển cơ thể, kể cả trường hợp phát triển bất thường, sai lệch chức năng, vị trí của tế bào mầm. Bệnh/dị tật bẩm sinh được xác định theo kết luận cuối cùng của bác sỹ tại hồ sơ bệnh án/chứng từ y tế hoặc theo ý kiến của cơ quan chuyên môn.

7/ Bệnh mãn tính/mạn tính

Là tình trạng bệnh xảy ra từ từ, kéo dài, tiến triển chậm, thời gian điều trị lâu nhưng khó hoặc không có khả năng khỏi bệnh và được xác định theo kết luận cuối cùng của bác sỹ tại hồ sơ bệnh án/chứng từ y tế hoặc theo ý kiến của cơ quan chuyên môn liên quan.

8/ Tàn tật toàn bộ/bộ phận vĩnh viễn

Là hậu quả của bệnh/thai sản xảy ra trong thời hạn bảo hiểm khiến Người được bảo hiểm bị cản trở hoàn toàn/không thể thực hiện được bất kỳ công việc nào của mình (đối với tàn tật toàn bộ vĩnh viễn) hoặc không có khả năng phục hồi chức năng hoạt động bình thường của một hay nhiều bộ phận cơ thể (đối với tàn tật bộ phận vĩnh viễn); với điều kiện tàn tật đó kéo dài 52 tuần liên tục (kể từ ngày Người được bảo hiểm điều trị bệnh/ thai sản đó kết thúc) và không hi vọng vào sự tiến triển của tàn tật đó, trừ trường hợp Người được bảo hiểm bị cắt hoặc mất một phần cơ thể. Tàn tật toàn bộ/bộ phận vĩnh viễn được xác định theo kết luận cuối cùng của bác sỹ tại hồ sơ bệnh án/chứng từ y tế hoặc theo ý kiến của cơ quan chuyên môn liên quan. Nguyên tắc xác định được quy định tại thông tư liên tịch số 28/2013/TTLT-BYTBLĐTBXH và các văn bản sửa đổi, bổ sung, thay thế (nếu có).

9/ Cơ sở y tế

Cơ sở y tế là đơn vị được luật pháp nước sở tại công nhận, có giấy phép điều trị nội trú, ngoại trú, không phải là nơi dùng để nghỉ ngơi hoặc điều dưỡng, thẩm mỹ, spa, massage, xông hơi hay một cơ sở đặc biệt dành riêng cho người già, hoặc để điều trị, cai nghiện các chất kích thích, rượu, ma túy.

10/ Phòng chăm sóc đặc biệt – Intensive care uni (ICU)

Là phòng đặc biệt của bệnh viện luôn theo dõi 24/24h mỗi ngày, cung cấp toàn bộ các dịch vụ y khoa chính yếu cho những trường hợp bệnh nặng phải duy trì hoặc khôi phục sự sống. Bệnh nhân tại phòng ICU là người có một hoặc nhiều vấn đề nghiêm trọng về sức khỏe, có thể tử vong trong tích tắc nếu không được chăm sóc kịp thời, cần được theo dõi cẩn thận một cách đặc biệt và liên tục (sau cuộc phẫu thuật lớn, bị tổn thương nghiêm trọng do chấn thương, chức năng sống của các cơ quan bị suy cấp tính như suy hô hấp, suy tim, suy thận, suy gan…).

11/ Giường bệnh

– Là giường chuyên dụng dùng cho một người bệnh để nằm điều trị tại các cơ sở y tế, không bao gồm giường cho người trực, giường phòng khám, giường cho người nhà, giường cho người chăm sóc.

– Đơn vị chi phí ngày giường/ phòng điều trị là các chi phí ngày giường nằm điều trị trong một phòng đơn tiêu chuẩn có giá thấp nhất tại Cơ sở y tế (không chi trả phòng bao) bao gồm cả phòng chăm sóc đặc biệt, theo đó:

* Trường hợp Cơ sở y tế liệt kê rõ chi phí ngày giường/phòng điều trị, chi phí điều dưỡng, chi phí bác sỹ: VBI chi trả dựa trên chi phí ngày giường/phòng điều trị bao gồm chi phí giường/phòng nằm điều trị và chi phí chăm sóc điều dưỡng hoặc y tá.

* Trường hợp còn lại: VBI chi trả theo chi phí ngày giường/phòng điều trị được liệt kê theo tên gọi trong chứng từ thanh toán/bảng kê chi tiết viện phí của Cơ sở y tế.

12/ Nằm viện

Là việc bệnh nhân điều trị nội trú hoặc điều trị trong ngày tại bệnh viện. Đơn vị ngày nằm viện được tính bằng 24 giờ. Trường hợp bệnh nhân nằm điều trị trong ngày, nằm viện qua đêm hoặc nằm viện nhiều ngày nhưng ngày ra/xuất viện không đủ 24h thì VBI sẽ chi trả theo:

Chi phí thực tế thuộc phạm vi bảo hiểm nhưng tối đa không vượt quá giới hạn nằm viện trên ngày / 24h x số giờ nằm viện thực tế

– Trường hợp giờ vào viện và giờ ra viện không được thể hiện trên Giấy ra viện hoặc Giấy ra/ xuất viện hoặc chứng từ y tế: để xác định nằm viện từ 24 giờ trở lên thì điều trị nội trú sẽ được xác định bằng đơn vị giường bệnh bằng 01 ngày trở lên hoặc ngày ra viện trừ ngày vào viện cộng 01 (tùy theo điều kiện nào thấp hơn sẽ được áp dụng) Trong trường hợp bệnh viện không cấp được giấy ra viện hoặc xuất viện thì hồ sơ/báo cáo y tế thể hiện rõ thời gian điều trị sẽ được coi như chứng từ thay thế.

Việc điều trị nội trú chỉ được chấp nhận khi bệnh nhân thực hiện điều trị tại một bệnh viện, không phải là phòng khám hay cơ sở điều trị ngoại trú. Định nghĩa về bệnh viện, phòng khám và cơ sở điều trị ngoại trú đã được quy định tại Thông tư số 41/2011/TTBYT ngày 14/11/2011 của Bộ Y tế và các văn bản sửa đổi, bổ sung, thay thế (nếu có)

13/ Chi phí điều trị trước khi nhập viện

Là các chi phí khám, cận lâm sàng và tiền thuốc theo chỉ định của bác sỹ, liên quan trực tiếp đến bệnh, thai sản cần phải nhập viện, được thực hiện trước khi nhập viện trong vòng tối đa không vượt quá số ngày được ghi trên hợp đồng/giấy chứng nhận bảo hiểm.

14/ Chi phí điều trị sau khi xuất viện

Là các chi phí khám, cận lâm sàng và tiền thuốc theo chỉ định của bác sỹ, liên quan trực tiếp đến bệnh, thai sản ngay sau khi điều trị nội trú nhưng tối đa không vượt quá số ngày được ghi trên hợp đồng/giấy chứng nhận bảo hiểm:

– Cận lâm sàng, đơn thuốc được kê liên tục ngay sau khi xuất viện;

– Trường hợp không cần điều trị liên tục thì chi phí tái khám lần đầu tiên kể từ ngày xuất viện được tính vào quyền lợi này.

15/ Điều trị Ngoại trú

Là việc điều trị bệnh, thai sản của Người được bảo hiểm đã khám bệnh, chữa bệnh tại một cơ sở y tế có giấy phép hoạt động hợp pháp mà không phải nằm viện, điều trị nội trú hoặc điều trị trong ngày.

16/ Tái tục liên tục

Là Hợp đồng/Giấy chứng nhận bảo hiểm được ký trong vòng 30 ngày kể từ ngày hết hạn của HĐ/GCNBH mà Người được bảo hiểm đã tham gia trước đó tại bảo hiểm VBI.

17/ Bên mua bảo hiểm

Là cá nhân hoặc tổ chức đại diện cho Người được bảo hiểm đứng ra yêu cầu và ký kết Hợp đồng bảo hiểm với VBI và đóng phí bảo hiểm. Bên mua bảo hiểm có thể đồng thời là người được bảo hiểm hoặc người thụ hưởng.

18/ Người thụ hưởng

Là tổ chức, cá nhân được bên mua bảo hiểm chỉ định để nhận tiền bảo hiểm theo hợp đồng bảo hiểm.

Trường hợp người được bảo hiểm đồng thời là người thụ hưởng và người được bảo hiểm tử vong hoặc mất năng lực hành vi dân sự, doanh nghiệp bảo hiểm sẽ giải quyết theo các quy định của Bộ luật dân sự về đại diện và thừa kế.

19/ Tai nạn

Là sự kiện/chuỗi sự kiện bất ngờ, không lường trước được, nằm ngoài ý muốn của Người được bảo hiểm, gây ra bởi một lực bên ngoài có thể nhìn thấy được xảy ra trong thời hạn bảo hiểm ghi trong Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm; là nguyên nhân trực tiếp tác động lên cơ thể của Người được bảo hiểm làm cho Người được bảo hiểm bị tử vong hoặc thương tật thân thể. Sự kiện/ chuỗi sự kiện này không phải có nguyên nhân từ bệnh; suy giảm sức khoẻ hoặc thần kinh hoặc thoái hoá theo thời gian, tuổi tác.

20/ Thương tật thân thể

Là những tổn thương đối với bất kỳ bộ phận, chức năng nào của cơ thể do nguyên nhân trực tiếp và duy nhất là tai nạn.

a. Thương tật tạm thời

– Là tình trạng mà người được bảo hiểm bị thương tật thân thể do tai nạn xảy ra trong thời hạn bảo hiểm. Thương tật thân thể đó không phải là sự kiện hoặc một chuỗi sự kiện của thương tật trước đó (thương tật có sẵn) hoặc bệnh có sẵn hoặc khuyết tật hoặc sự suy giảm sức khỏe hoặc sự suy giảm thần kinh hoặc quá trình thoái hóa tự nhiên theo thời gian hay tuổi tác, làm cho Người được bảo hiểm tạm thời không thể thực hiện bất kỳ công việc nào của mình. Tình trạng thương tật thân thể đó không phải là vĩnh viễn.

– Thương tật tạm thời chỉ được xác định sau khi quá trình điều trị thương tật thân thể đó kết thúc và được xác định theo kết luận cuối cùng của bác sỹ tại hồ sơ bệnh án/chứng từ y tế hoặc theo ý kiến của cơ quan chuyên môn có liên quan. Nguyên tắc xác định tổn thương quy định tại thông tư liên tịch số 28/2013/TTLT-BYTBLĐTBXH và các văn bản sửa đổi, bổ sung, thay thế (nếu có).

b. Thương tật toàn bộ/bộ phận vĩnh viễn

– Là tình trạng mà người được bảo hiểm bị thương tật thân thể do tai nạn xảy ra trong thời hạn bảo hiểm. Thương tật thân thể đó không phải là sự kiện hoặc một chuỗi sự kiện của thương tật trước đó (thương tật có sẵn) hoặc bệnh có sẵn hoặc khuyết tật hoặc sự suy giảm sức khỏe hoặc sự suy giảm thần kinh hoặc quá trình thoái hóa tự nhiên theo thời gian hay tuổi tác, làm cho Người được bảo hiểm bị cản trở hoàn toàn (đối với thương tật toàn bộ vĩnh viễn) khi thực hiện bất kỳ công việc nào của mình hoặc không có khả năng phục hồi chức năng hoạt động bình thường của một hay nhiều bộ phận cơ thể (đối với thương tật bộ phận vĩnh viễn); với điều kiện thương tật đó kéo dài 52 tuần liên tục (kể từ ngày Người được bảo hiểm điều trị thương tật đó kết thúc) và không hi vọng vào sự tiến triển của thương tật đó, trừ trường hợp Người được bảo hiểm bị cắt hoặc mất một phần cơ thể.

– Thương tật toàn bộ/bộ phận vĩnh viễn chỉ được xác định sau khi quá trình điều trị thương tật thân thể đó kết thúc và được xác định theo kết luận cuối cùng của bác sỹ tại hồ sơ bệnh án/chứng từ y tế hoặc theo ý kiến của cơ quan chuyên môn có liên quan. Nguyên tắc xác định tổn thương quy định tại thông tư liên tịch số 28/2013/TTLT-BYT-BLĐTBXH và các văn bản sửa đổi, bổ sung, thay thế (nếu có).

c. Thương tật có sẵn

– Là tình trạng mà người được bảo hiểm bị thương tật thân thể do nguyên nhân tai nạn xảy ra từ trước ngày bắt đầu thời hạn bảo hiểm mà Người được bảo hiểm đã biết hoặc ý thức được cho dù Người được bảo hiểm có thật sự khám và điều trị hoặc nhận biết được hay không.

– Thương tật có sẵn được thể hiện ở chẩn đoán của bác sĩ tại hồ sơ bệnh án/chứng từ y tế hoặc di chứng/tổn thương tồn tại trên cơ thể hoặc theo ý kiến của cơ quan chuyên môn có liên quan.

21/ Lần khám, chữa bệnh

Là một lần người bệnh là người được bảo hiểm được bác sỹ thăm khám lâm sàng có hoặc không kết hợp với cận lâm sàng nhằm mục đích chẩn đoán bệnh, chữa bệnh, không phụ thuộc lần khám kết thúc trong một hay nhiều ngày.

Các trường hợp cụ thể:

– Trường hợp nhiều bác sỹ chuyên khoa cùng hội chẩn trước một người bệnh theo quy chế bệnh viện thì chỉ được tính là một lần khám, chữa bệnh.

– Trường hợp người bệnh khám một chuyên khoa nhiều lần trong ngày, tại một hay nhiều cơ sở y tế khác nhau có cùng 1 chẩn đoán/kết luận bệnh thì chỉ được tính là một lần khám, chữa bệnh.

– Trường hợp người bệnh phải khám nhiều chuyên khoa khác nhau dù có chỉ định của bác sỹ trong cùng một cơ sở y tế, thực hiện trong một ngày hay nhiều ngày mà có cùng 1 chẩn đoán/kết luận bệnh thì vẫn chỉ tính là một lần khám, chữa bệnh.

– Trường hợp người bệnh đã khám bệnh có chẩn đoán bệnh và bác sĩ chỉ định phương pháp điều trị trong nhiều ngày thì kể từ ngày khám bệnh đến ngày kết thúc điều trị được tính là 1 lần khám, chữa bệnh.

– Chỉ định tái khám ngay sau đó của bác sỹ cho dù cần phải tiếp tục điều trị, theo dõi hay không cần điều trị sẽ được tính như một lần khám, chữa bệnh độc lập.

– Trường hợp ra viện không phải dùng thuốc liên tục ngay sau khi ra viện thì chỉ định tái khám được coi là 1 lần khám, chữa bệnh độc lập.

– Đối với trường hợp điều trị theo đợt (vật lý trị liệu, châm cứu, khí rung, tiêm/truyền thuốc ngoại trú), số ngày điều trị theo chỉ định của bác sỹ được tính là một lần khám, chữa bệnh.

22/ Thủ thuật/Phẫu thuật

Là phương pháp khoa học dùng các quy trình kỹ thuật chuyên khoa, chuyên ngành để chẩn đoán, điều trị bệnh, thai sản, tai nạn có sử dụng phương pháp gây mê, gây tê thích hợp được thực hiện bởi các phẫu thuật viên phải có chứng chỉ phẫu thuật chuyên khoa và có quyết định được thực hiện phẫu thuật của lãnh đạo cơ sở y tế.

Danh mục thủ thuật/phẫu thuật được áp dụng theo quy định hiện hành của Bộ y tế hoặc nước sở tại.

23/ Dịch vụ xe cứu thương

Là việc sử dụng xe cứu thương của cơ sở y tế hợp pháp hoặc dịch vụ xe cứu thương trong trường hợp Người được bảo hiểm bị bệnh, tai nạn trong tình trạng nguy kịch ảnh hưởng đến tính mạng buộc phải đưa người bệnh đến Cơ sở y tế gần nhất hoặc Cơ sở y tế này đến Cơ sở y tế khác (không phải là dịch vụ vận chuyển bằng đường hàng không).

24/ Điều trị cấp cứu

Dịch vụ cấp cứu được thực hiện tại phòng cấp cứu của một cơ sở y tế hợp pháp cho một tình trạng nguy kịch.

25/ Chi phí y tế

Là các chi phí y tế hợp lý, phát sinh cần thiết cho việc khám, chữa bệnh của Người được bảo hiểm trong trường hợp bệnh, thai sản, tai nạn tùy thuộc vào lý do, triệu chứng mà người được bảo hiểm phải đi khám bệnh và theo chỉ định của bác sỹ thuộc phạm vi bảo hiểm.

26/ Vật tư tiêu hao, vật tư thay thế

Là vật tư được sử dụng một lần hoặc nhiều lần nhằm mục đích hỗ trợ cho điều trị, thủ thuật, phẫu thuật và khám chữa bệnh, không/có lắp đặt vĩnh viễn trong cơ thể.

Danh sách vật tư tiêu hao, vật tư thay thế được quy định tại Phụ lục 02 đính kèm quy tắc bảo hiểm này.

27/ Mạng lưới bảo lãnh viện phí

Là hệ thống các cơ sở y tế có ký kết thỏa thuận cung cấp dịch vụ bảo lãnh với VBI. Người được bảo hiểm khi khám và điều trị tại những cơ sở này sẽ được VBI bảo lãnh thanh toán các chi phí phát sinh thuộc phạm vi bảo hiểm và theo hạn mức quy định trong Hợp đồng/Giấy chứng nhận bảo hiểm. Người được bảo hiểm phải tự chi trả cho những chi phí vượt quá Mức trách nhiệm đã tham gia trong Quy tắc bảo hiểm tại thời điểm điều trị.

28/ Đồng chi trả

Là phần chi phí Người được bảo hiểm tự chi trả trong tổng số chi phí đã phát sinh khám, chữa bệnh theo thỏa thận giữa VBI với Chủ hợp đồng. Hạn mức đồng chi trả/miễn thường và các điều khoản bảo hiểm áp dụng liên quan được chi tiết trong “Bảng quyền lợi bảo hiểm”.

Đồng chi trả là số tiền theo tỷ lệ mà Công ty bảo hiểm, Người được bảo hiểm cùng chi trả khi phát sinh chi phí thuộc phạm vi bảo hiểm. Đồng chi trả được tính theo tỷ lệ phần trăm (%) trên tổng số tiền chi phí phát sinh thuộc phạm vi bảo hiểm hoặc trên các mức giới hạn phụ của quyền lợi được bảo hiểm tùy theo thỏa thuận của các bên và được quy định rõ tại Hợp đồng/Giấy chứng nhận bảo hiểm. Giới hạn chi phí do VBI chi trả tối đa bằng hạn mức quyền lợi được quy định trong Hợp đồng/Giấy chứng nhận bảo hiểm.

29/ Thời gian chờ

Là thời gian mà các quyền lợi bảo hiểm có liên quan không được chi trả bảo hiểm bao gồm những trường hợp thời điểm phát sinh rủi ro nằm trong thời gian chờ nhưng chi phí điều trị rủi ro phát sinh trong thời hạn bảo hiểm có hiệu lực hoặc hậu quả của đợt điều trị rủi ro này còn kéo dài trong thời hạn bảo hiểm có hiệu lực trừ khi có những quy định khác trong Giấy chứng nhận bảo hiểm hoặc Hợp đồng bảo hiểm.